医療法人について

|

A (メリット) ①

節税効果が期待できます。 ② 社会保険診療報酬基金から入金される際の源泉徴収がなくなるため、資金繰りが楽になります。 (ただし、理事報酬等の給与に対する源泉徴収は行います。) ③

役員(理事長・理事など)に対し、退職金の支給をすることができます。 ④

医療法人契約の掛け捨て生命保険等、一定の契約条件を満たした生命保険契約や損害保険契約の保険料を損金(経費)にすることができます。法人契約にする事により、法人税と個人の家計費双方の負担が軽減されます。 ⑤

社会的、対外的信用が向上し、金融面では事業資金調達力が強化されます。 ⑥

設立当初2会計期間は、消費税の納税義務が免除される場合があります。 ⑦

医療法人は、決算日を自由に設定することができます。 ⑧

欠損金の繰越が 7年間 認められます。 ⑨

医療法人のM&Aが可能となります。 ⑩ 医療法人における事業費と個人的な家事費とを明確に区分する事ができるため、個人的な恣意性による「どんぶり勘定」的な要素が排除できます。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A (デメリット) ① 理事や職員など医療法人に従事している方が、健康保険や厚生年金等の被保険者に該当する場合には、社会保険に加入しなくてはならないため 医療法人の負担が増加します。 (ただし、健康保険については従来の医師(歯科医師)国民健康保険組合に加入し続けることができます。) ② 飲食やゴルフ接待などで支出した接待交際費については、法人税の計算上、資本金の額に応じて損金のとなる金額に限度があります。 原則として、法人税法上接待交際費として支出された金額の10%は、医療法人の損金になりません。 ③

純資産の登記手続きなどの事務負担が増加します。 ④

医療法人のお金は、院長の自由にはなりません。 ⑤ 医療法人契約の生命保険契約で、医療法人に保険金が入金になり、所得が発生した場合には、法人税などが発生します。 (税金の負担については「Q4 (メリット) ④」と相対的なものとなります。) ⑥ 持分の定めのない医療法人の場合、解散時の残余財産の帰属先は、国・地方自治体・医師会等になります。 (平成19年4月1日以降、持分の定めのある医療法人の新設は認められなくなりました。) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Q.基金拠出型医療法人の財産は誰のものですか? 又解散時の残余財産はどうなりますか? A 基金拠出型医療法人の財産は、設立した理事のものではありません。 公益的な考え方から、誰も財産(持分)をもてない制度になっています。 解散時における残余財産は ①国 ②地方公共団体 ③公的医療機関の解説者 ④財団又は持分の定めのない医療法人 ⑤都道府県医師会又は郡市医師会 のうちいずれかに帰属されます。 医療法人の財産≠設立者の財産 医療法人は下記の事由が生じた場合に、解散となります。 ①社員総会の決議 ②社員の欠亡 ③他の医療法人との合併 ④破産手続き開始の決定 ⑤設立認可の取消し 旧来の医療法人の定款によると、「本社団が解散した場合の残余財産は、払込済 出資額に応じて分配するものとする」という文言が入っている為、出資額に応じた 財産の分配が認められていました。 但し、残余財産の分配を認めてしまうと、利益が出た法人を意図的に解散させ 利益を分配するということも起こりえるのを考慮し、医療法人の根本にある 「非営利性」を元に国、地方公共団体又は他の医療法人等に残余財産を帰属させる ことにしたのです。 そうしたことから今後医療法人では、後継者が決まっていない医療法人での高額な 設備投資や資産の購入は計画性をもって検討することが必要となります。 また、19年4月以前の医療法人は旧来の方式のままで良い事となっています。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A 第5次医療法改正にともなって医療法人制度は、新たな類型として |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Q 医療法人の会議・運営について教えてください。 A 社団医療法人の会議・運営 ① 会議の種類 社団医療法人は定款の規定に基づき、社員総会と理事会の2つの会議が設置されています。 ② 社員総会 社員総会は、「社員」により組織されるものであり、医療法人の最高意思決定機関です。 社員総会は、定時総会と臨時総会とに分けられます。 定時総会は、一般的には、毎年2回開催されることとなります。事業計画の決定の時期及び、決算確定の時期です。 また、臨時総会は、理事長が必要であると認めるときなどに、その都度、開催されることとなります。 ③ 社員総会での議決が必要な事項 医療法人の運営事務の基本的、かつ、重要な事項については必ず社員総会の議決が必要となります。 主な事項は次の通りです。 (1) 定款の変更(県等の承認が必要) (2) 基本財産の設定及び処分(担保提供を含む) (3) 毎事業年度の事業計画の決定及び変更 (4) 収支予算及び決算の決定 (5) 剰余金又は損失金の処理 (6) 借入金額の最高限度決定 (7) 社員の入社及び除名 (8) 本社団の解散 (9) 他の医療法人との合併契約の締結 (10)その他重要な事項 ④ 社員総会の招集と議決 イ 社員総会の招集 社員総会の招集手続きは、通常、期日の少なくとも5日前までに、会議の目的である事項、日時及び場所を記載し、理事長がこれに記名した書面で社員に通知することとなっています。 また、総社員の5分の1以上の社員から会議に付議すべき事項を示して臨時総会の招集を請求された場合には、その請求があった日から20日以内に、会議を招集しなければなりません。 ロ 社員総会の議決 社員総会の議長は社員総会で選任されます。 社員総会の議事は、定款に別段の定めがある場合を除いて、出席した社員の議決権の過半数で決し、可否同数のときは、議長が決するものとなります。ただし、解散については、総社員の4分の3以上の賛成がなければ、決議をすることができません。 なお、定款に別段の定めがある場合を除いて、議長は社員として議決に加わることができません。 また、会議の議決事項について特別の利害関係を有する者は、その事項について議決権を行使できません。 ハ 議決権 社員は、社員総会において、1人1個の議決権を有しています。 拠出の有無、多寡にかかわらず、1人1個ですので注意が必要です。 ⑤ 議事録の作成 社員総会終了後、議事録を作成し、主たる事務所に備えておくことが必要です。 議事録に記載する主な事項は次の通りです。 イ 日時、場所及び出席者名 ロ 議長の定足数確認、開始宣言及びその時刻 ハ 報告事項 ニ 議題 (議題毎に提案、発言、討議及び決議の内容の要旨を記載) ホ 議長の終了宣言及びその時刻 ヘ 出席社員全員の署名 ⑥ 理事会 理事会は、社員総会において決議された法人の意思決定を円滑に進める職務執行機関に相当し、理事長が必要であると認めるときなどに、その都度、開催されることとなります。 一般的には、理事会の議事についての細則は、理事会で定めることとされています。 ⑦ 基本事項 医療法人の行う行為は、定款等、法令又は社員総会等の決定に従うものとされています。予算に計上されていない借入や多額の設備投資などは社員総会の議決を経る必要があります。 ⑧ 特別代理人の選任 医療法人と理事長との利益が相反する事項 (例 : 医療法人と理事長間での不動産 の売買等)については、理事長は代表権を有せず、特別代理人を選任して医療法人を代表させることになります。 この場合、都道府県知事に対して特別代理人選任申請が必要になります。 ⑨ 業務の範囲 医療法人は定款等又は法令の規定する業務以外の業務は、収益と伴わないものであっても行うことができません。 ただし、社会医療法人及び特別医療法人(平成24年3月31日まで存続)については、厚生労働省告示で定める範囲で収益業務を行うことができます。 ⑩ 剰余金配当の禁止 医療法人は、出資又は拠出に対し配当を行うことは禁止されており、事実上、配当とみなされるような行為も禁止されています。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A ・医療法人の社員、評議員、債権者から決算書等閲覧請求があった場合には、正当な理由がない限り、開示しなければなりません。 1、各事務所での閲覧 医療法人(社会医療法人を除く。)は、次に掲げる書類を各事務所に備えて置き、その社員若しくは評議員又は債権者から請求があった場合には、正当な理由がある場合を除いて、これらを閲覧に供しなければならないとされています。 (閲覧に供される書類) ①事業報告書、財産目録、貸借対照表、損益計算書 ②監事の監査報告書 ③定款又は寄附行為 この取扱いは、平成19年4月1日以後に始まる会計年度から適用されます。 2、閲覧を行わないことができる「正当な理由」 事業報告書等の閲覧について、この閲覧を行わないことができる「正当な理由」としては、個人情報の保護の場合や法人の業務の運営が不当に害される恐れがある場合、法人の執務時間外の閲覧請求などの場合が考えられます。 3、都道府県での閲覧 都道府県への届出書類は、債権者等の他一般の者も閲覧可能です。閲覧請求があった場合、正当な理由があるか否かを問わず、これを閲覧に供しなければなりません。 閲覧の対象書類は、過去3年間に提出された新様式の書類について行われます。 つまり、基本的には過去3年間に提出された書類が閲覧対象となりますが、平成20年6月末届出期限の場合には、平成20年3月期の書類のみが閲覧の対象になります。 (3月決算の場合)

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ⅰ・社団医療法人

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

医療法人設立申請書類

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

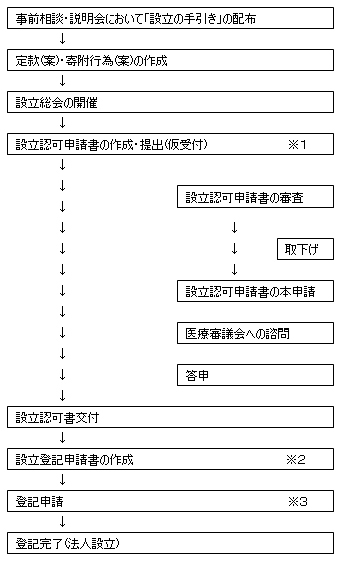

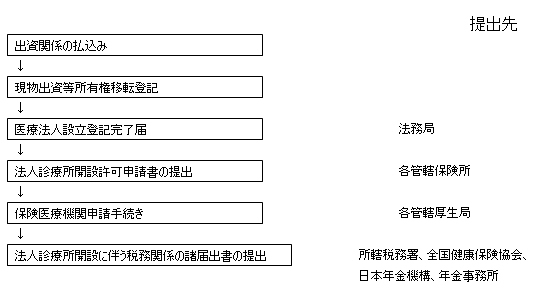

Q医療法人設立から開設まではどのようなスケジュールになっているのでしょうか?

※1 医療法人設立認可申請の日程は各都道府県によって異なりますが、年2回行

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A 医療法人が行うことの出来る事業は、原則として、病院、診療所又は介護老人保健施設のみです。 しかし業務に支障のない限り、定款又は寄付行為の変更により他の医療に関係する業務も運営することができます。 解説 Ⅰ・本来業務【医療法第39条】 ○ 医療法人は病院、医師若しくは歯科医師が常時勤務する診療所又は介護老人保健施設の開設を目的として設立される法人である。 Ⅱ・附帯業務【医療法第42条1】 ○ 医療法人は、その開設する病院、診療所又は介護老人保健施設の業務に支障のない限り、定款又は寄付行為の定めるところにより、次に掲げる業務の全部又は一部を行うことができる。 医療法人は、上記により、本来業務のほかに医療法第42条各号に定められている業務を行うことができます。 しかし、附帯業務については、委託すること、又は本来業務を行わず、附帯業務のみを行うことは医療法人の運営上、不適当であるとされています。

*その他保健衛生に関する業務とは? 保健衛生に関する業務については、厚生労働省より通知が出されており、主に以下の業務が運営可能となっています。

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

質問等がありましたらお気軽にお問い合わせください。

専門のスタッフが不安や疑問にお答えします。

メールでのお問い合わせはこちらから

![]()